Voir aussi

29.04.2026 12:42 PM

29.04.2026 12:42 PMSelon le World Gold Council, la demande pour le métal précieux a atteint un niveau historique de 193 milliards de dollars au premier trimestre, ce qui représente une hausse de 2 % en volume physique, à 1 231 tonnes. Les marchés de matières premières sont cycliques, et la hausse des prix conduit souvent à une baisse de la consommation. Le secteur de la joaillerie a réagi en premier, avec une demande qui a chuté de 23 % pour tomber à 300 tonnes. À l’inverse, l’intérêt pour l’investissement a augmenté, ce qui a permis de maintenir XAU/USD à flot pendant un certain temps. Toutefois, à l’approche de la publication des résultats de la réunion du FOMC d’avril, les cours de l’or se sont effondrés.

De janvier à mars, la demande des banques centrales pour les lingots a augmenté modestement de 3 %. Des pays comme la Pologne, l’Ouzbékistan et la Chine ont été acheteurs nets, tandis que l’Azerbaïdjan et la Russie ont signalé des ventes. Les flux de capitaux vers les ETF ont été contrastés : le mois de mars a enregistré des sorties, mais le premier trimestre dans son ensemble affiche une progression modeste.

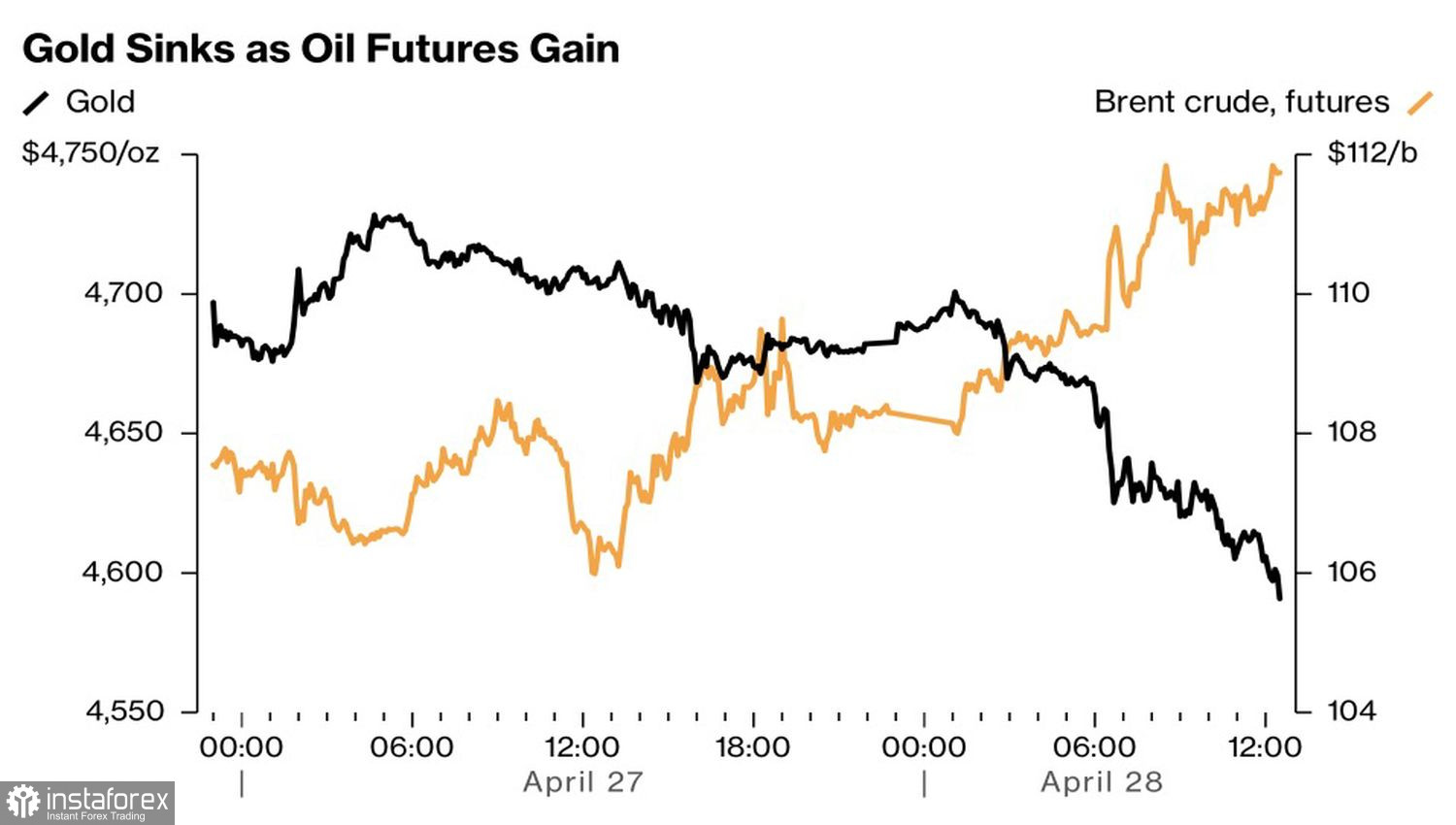

Performance du pétrole et de l’or

L’or continue de subir des pressions en raison du conflit persistant au Moyen-Orient. Le problème ne tient pas uniquement à la force du dollar américain en tant qu’actif refuge, mais est également lié à la hausse des prix du pétrole, à l’accélération de l’inflation et à la volonté des banques centrales de resserrer leur politique monétaire. Ce contexte se traduit par une augmentation des rendements des Treasuries. Comme l’or ne verse pas d’intérêts, il peine à rivaliser avec les Treasuries lorsque les taux sont en hausse.

Les perspectives pour le XAU/USD s’assombrissent, la Banque mondiale prévoyant un prix moyen de l’or de 4 700 $ l’once en 2026, suivi d’un nouveau recul de 7 % en 2027. Les avis divergent toutefois fortement. Goldman Sachs, par exemple, anticipe un retour du métal précieux à 5 400 $ d’ici la fin de l’année, soutenu par deux vagues d’assouplissement monétaire de la Fed et par une hausse de la demande de lingots de la part des banques centrales. De son côté, Amundi table sur une hausse des prix à 5 500 $ dans les 12 prochains mois, estimant que l’accélération de l’inflation sera temporaire et permettra à la Fed d’envisager un assouplissement de sa politique monétaire.

Ainsi, à moyen et long terme, l’or pourrait encore avoir une carte à jouer. Pour l’instant, il reste sous pression en raison des attentes d’une rhétorique agressive de Jerome Powell lors de la conférence de presse qui suivra la réunion du FOMC d’avril. Si les investisseurs comprennent que la Fed renonce aux baisses de taux, le dollar américain a de fortes chances de se renforcer, les rendements des Treasuries de monter, et le XAU/USD de reculer.

En outre, l’intention de Powell de rester membre du FOMC jusqu’en 2028 pourrait jouer en défaveur du métal précieux. Dans ce scénario, les ambitieux projets de Donald Trump visant à remplir le Federal Open Market Committee de « colombes » pourraient ne pas se concrétiser. Les ambitions de Kevin Warsh de remodeler la Fed pourraient également devoir être reportées.

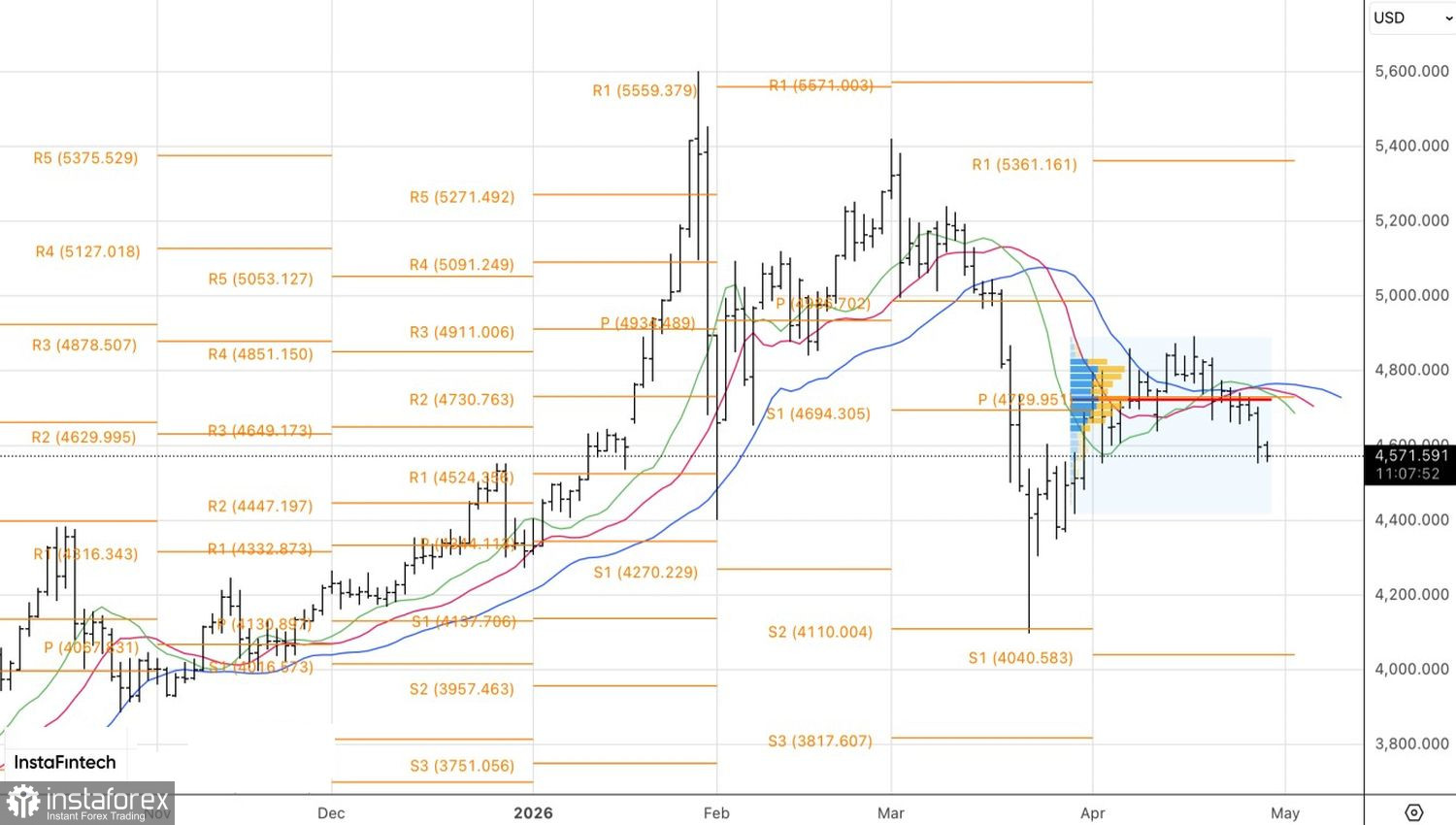

D’un point de vue technique, le graphique quotidien de l’or montre une divergence par rapport aux moyennes mobiles et à la juste valeur, ce qui suggère un renforcement des positions baissières. Une chute sous 4 550 $ ou un rebond depuis 4 640 $ l’once pourrait déclencher des signaux de vente.