29.04.2026 12:42 PM

29.04.2026 12:42 PM根據 World Gold Council 的數據,今年第一季對黃金這一貴金屬的需求總額達到歷史性的 1,930 億美元,實物需求則成長 2%,達到 1,231 公噸。大宗商品市場具有循環特性,價格上漲往往會導致消費減少。珠寶業首先做出反應,需求大減 23%,降至 300 公噸。相較之下,投資需求興趣上升,曾在一段時間內支撐住 XAU/USD。然而,在 4 月 FOMC 會議結果公布之前,金價隨後出現大幅下挫。

1 月至 3 月期間,各國央行對金條的需求小幅增加了 3%。波蘭、烏茲別克與中國等國為淨買家,而亞塞拜然與俄羅斯則錄得拋售。資金流入 ETF 的情況則較為複雜:3 月出現資金淨流出,但整個第一季仍錄得小幅淨流入。

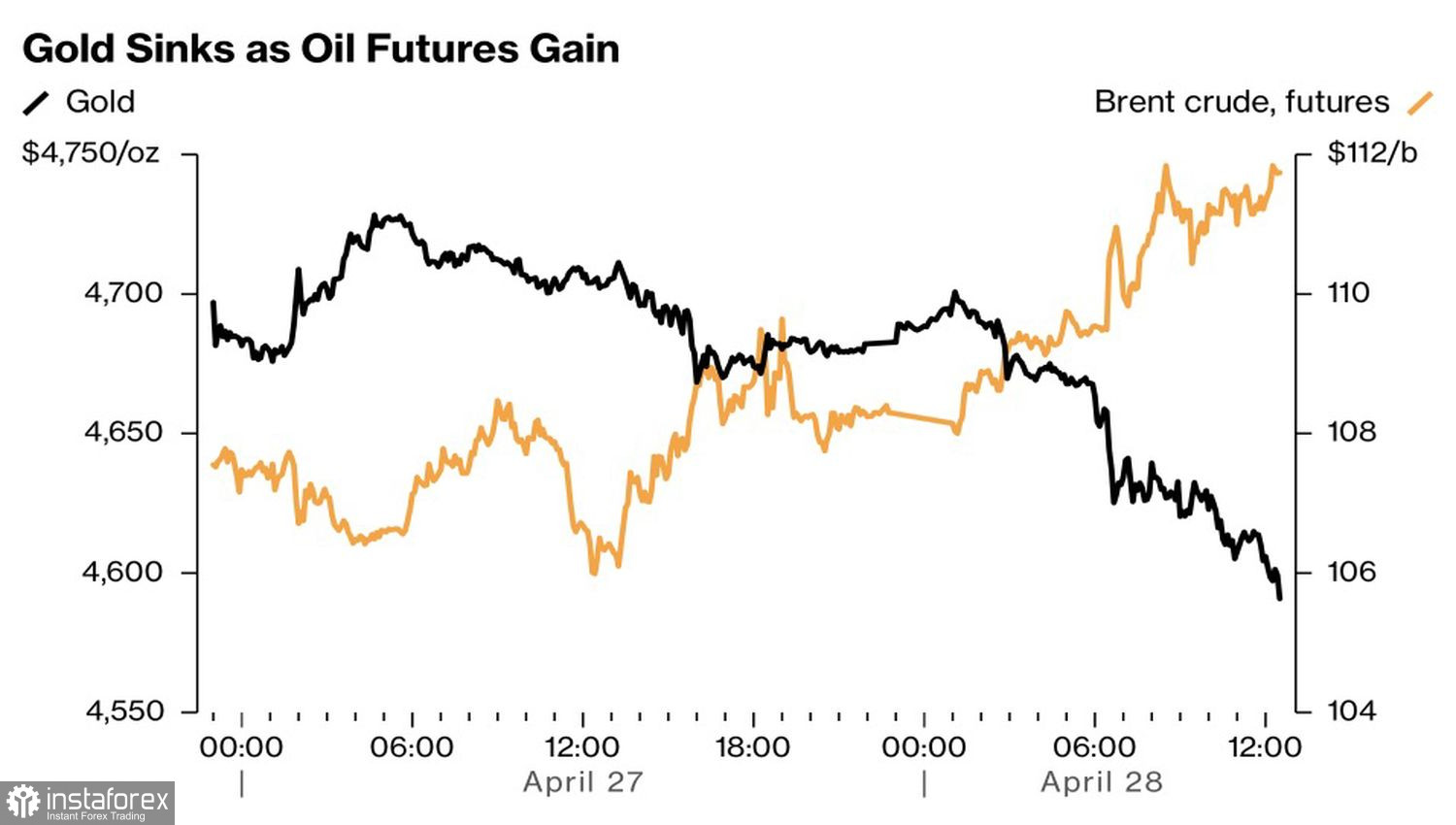

原油與黃金表現

黃金持續受到中東衝突升溫的壓力。問題不僅在於美元作為避險資產的強勢,還與油價上漲、通膨加速,以及各國央行有意收緊貨幣政策有關。這種情況推高了美國公債殖利率。由於黃金本身不支付利息,當利率走升時,它在與美國公債的競爭中就顯得吃虧。

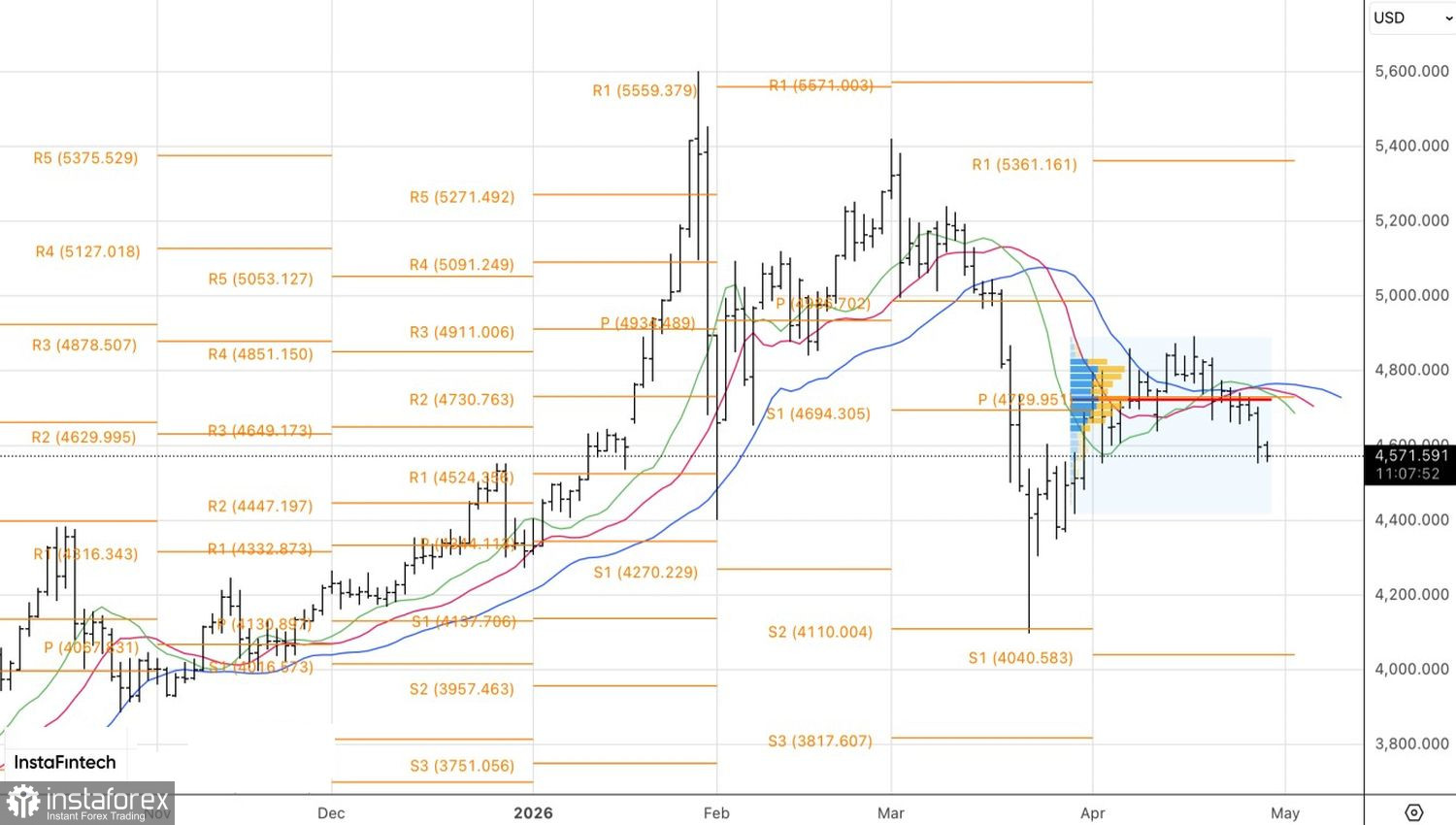

XAU/USD 的前景正日益黯淡。世界銀行預測 2026 年黃金價格平均每盎司為 4,700 美元,之後在 2027 年再下跌 7%。然而,市場看法分歧很大。例如,Goldman Sachs 預估,在聯準會進行兩輪貨幣寬鬆以及各國央行對黃金需求增加的帶動下,這種貴金屬的價格將在年底回升至 5,400 美元。同時,Amundi 則預測價格在 12 個月內升至 5,500 美元,理由是通膨加速將屬暫時性,讓聯準會有空間考慮放鬆貨幣政策。

因此,中長期來看,黃金或許仍有一線生機。但在當下,由於市場預期 Jerome Powell 將在 4 月聯邦公開市場委員會(FOMC)會議後的記者會上釋放鷹派訊號,金價仍承受壓力。如果投資人聽到聯準會可能放棄降息計畫,美元很可能走強,美國公債殖利率將上升,而 XAU/USD 可能走低。

此外,Powell 打算留任 FOMC 成員直到 2028 年,這一點可能對貴金屬不利。在這種情況下,Donald Trump 打算以「鴿派」人士大量填補聯邦公開市場委員會席位的雄心,恐怕難以實現。Kevin Warsh 想要重塑 Fed 的構想也可能必須延後。

從技術面來看,黃金日線圖顯示價格已脫離移動平均線與「合理價值」,暗示看空部位正在增強。若金價跌破每盎司 4,550 美元,或自 4,640 美元附近反彈回落,都可能觸發賣出訊號。