15.05.2026 12:41 AM

15.05.2026 12:41 AM

في الوقت الحالي، يجري نقاش واسع في سوق العملات حول موضوع التضخم في الولايات المتحدة وتبعاته. وبسبب العوامل الجيوسياسية، لم يحتل التضخم مركز الصدارة، رغم أن آثاره واضحة للكثيرين. ولا يكاد يوجد أي جانب إيجابي يُذكر ضمن هذه الآثار. ومع ذلك، لا يسارع السوق إلى استخلاص النتائج، إذ توجد متغيرات وعوامل مجهولة كثيرة في المعادلة الراهنة. فلنحاول تفصيل ذلك.

قبل اندلاع الصراع الجيوسياسي في الشرق الأوسط وأثناء رئاسة Donald Trump، كان السيناريو سيكون واضحاً إلى حد كبير. إذا ارتفع التضخم، ينبغي للبنك المركزي أن يرفع أسعار الفائدة. وزيادة سعر الفائدة تعد عاملاً إيجابياً لصالح العملة الأمريكية. ومع ذلك، وعلى مدى العام ونصف العام الماضيين، طغت سياسات Trump على السياسة النقدية للاحتياطي الفيدرالي. فإذا لم يكن الدولار الأمريكي يهبط كالصخرة إلى خندق ماريانا، فإنه يميل باطراد إلى التراجع. حتى التحول المفترض للاحتياطي الفيدرالي إلى موقف "متشدد" لا يغير هذا الواقع.

علاوة على ذلك، يواصل Trump المطالبة بتيسير السياسة. ولهذا السبب سعى إلى إقصاء "الصقور" داخل لجنة السوق المفتوحة الفيدرالية FOMC، بما في ذلك Jerome Powell نفسه. وكما هو معلوم، لا يزال Powell عضواً في اللجنة، في حين أصبح Kevin Warsh، كما كان متوقعاً، الرئيس الجديد. لكن ما التغييرات المحتملة في سياسة الاحتياطي الفيدرالي إذا كان التضخم في ارتفاع، مما يجعل خفض أسعار الفائدة أمراً شبه مستحيل؟

هنا تصبح الأمور أكثر إثارة للاهتمام. سيجد Warsh وStephen Miran مبررات لتيسير السياسة. ولن يضطرا للبحث بعيداً — فالاقتصاد الأمريكي آخذ في التباطؤ، وسوق العمل بحاجة إلى دعم. ومع ذلك، يُرجَّح بدرجة كبيرة أن يظل Warsh وMiran في صف الأقلية عند التصويت في اجتماعات FOMC، بينما سيواصل Powell مراقبة مسؤولي الاحتياطي الفيدرالي عن كثب، مانعاً إياهم حتى من التفكير في الانحياز إلى Trump.

وهكذا، يبدو أن خفض الفائدة يكاد يكون مستحيلًا عمليًا في ظل الظروف الحالية، في حين أن رفعها سيُلحق ضررًا إضافيًا بالاقتصاد الأمريكي وسوق العمل. ومع ذلك، سيواصل ترامب المطالبة بمعدلات فائدة أقل، بينما ستستمر وتيرة التضخم في التسارع. ما الذي يعنيه كل هذا؟ من وجهة نظري، السيناريو الأكثر مباشرة هو التالي: لن يغيّر الدولار مساره بسبب هذه "المسلسلات". السوق قام بتسعير حرب ترامب التجارية العام الماضي، وفي عام 2026 يتركّز اهتمامه أساسًا على الجغرافيا السياسية في الشرق الأوسط. من المرجّح جدًا أن لا يقوم الاحتياطي الفيدرالي بتغيير سعر الفائدة ولو مرة واحدة هذا العام، وستظل المناورات والكواليس السياسية أمرًا لا يثير اهتمام الكثيرين، إذ توجد حاليًا موضوعات أكثر إلحاحًا في السوق.

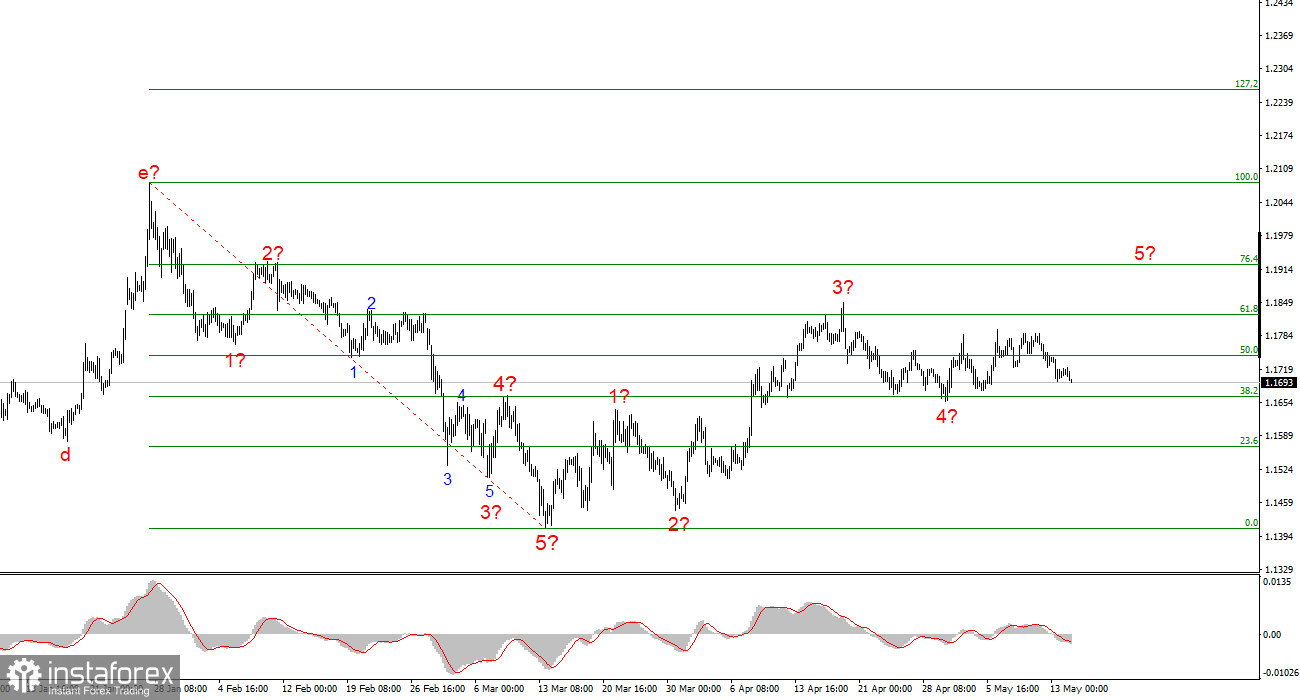

استنادًا إلى تحليل زوج EUR/USD أستنتج أن الأداة لا تزال ضمن الجزء الصاعد من الاتجاه (انظر الرسم البياني السفلي)، بينما هي على المدى القصير ضمن بنية تصحيحية. تبدو البنية الموجية التصحيحية مكتملة إلى حدّ بعيد، وقد تتطوّر إلى صورة أكثر تعقيدًا واستطالة. ولكن لكي يحدث ذلك، يجب أن يتحسّن الوضع الجيوسياسي في الشرق الأوسط بدلًا من أن يتدهور. لذلك، وفي غياب أخبار إيجابية، أتوقع أن تنخفض الأداة إلى ما دون مستوى 1.1665، وهو ما يتوافق مع نسبة 38.2% على مقياس فيبوناتشي.

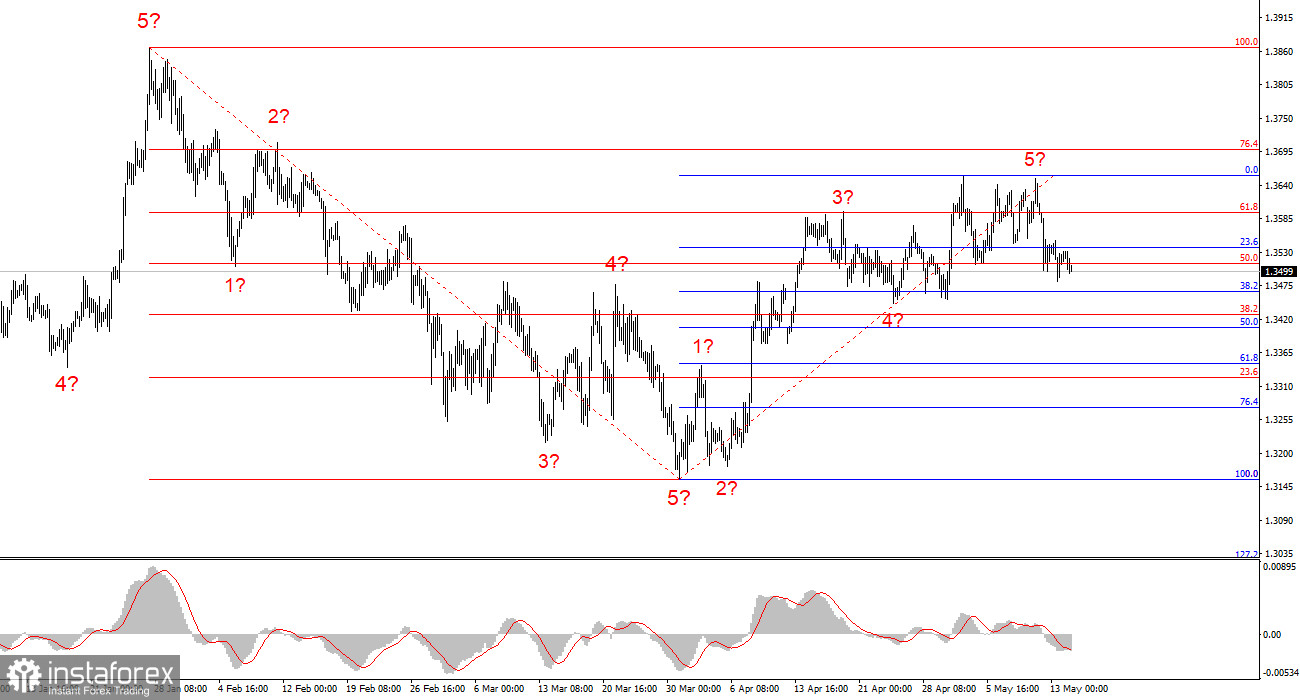

أصبحت البنية الموجية لأداة GBP/USD أكثر وضوحًا مع مرور الوقت، كما توقّعت سابقًا. نرى الآن بوضوح على الرسوم البيانية بنية صاعدة مكوّنة من خمس موجات، قد تقترب من الاكتمال قريبًا. إذا كان هذا هو الحال بالفعل، فيمكننا توقّع تشكّل بنية موجية تصحيحية بعد انتهاء الموجة الخامسة. قد تكتمل الموجة 5 بالقرب من مستوى 1.3699، وهو ما يتوافق مع نسبة 76.4% على مقياس فيبوناتشي. وإذا استمرّت الأوضاع الجيوسياسية في التحرك نحو سلام طويل الأمد، فقد يبدأ جزء صاعد جديد من الاتجاه بعد انتهاء البنية الموجية التصحيحية. وبالتالي، فإن تضافر العوامل الموجية والجيوسياسية سيحدد مصير الجنيه الإسترليني في الأسابيع المقبلة.