26.06.2026 06:49 AM

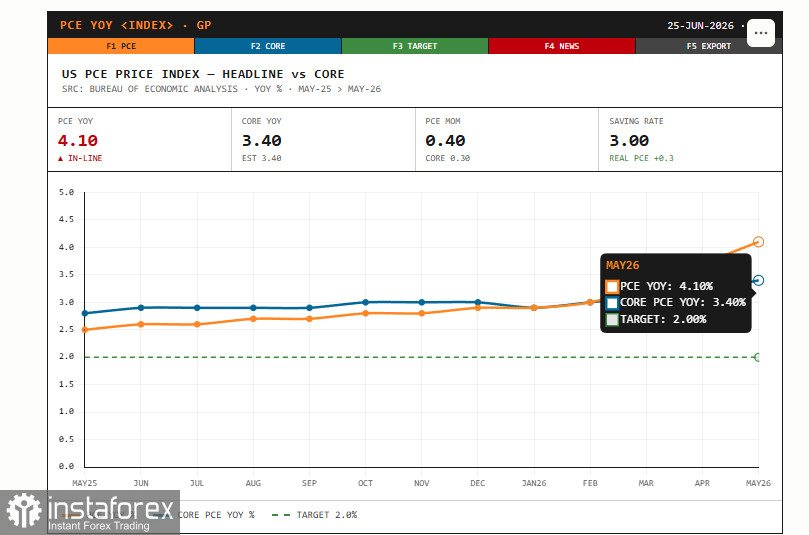

26.06.2026 06:49 AMلقد مرّ الحدث الأبرز هذا الأسبوع من دون أن يجلب أي مفاجآت غير سارة للسوق. فقد أظهر التقرير أن مقياس التضخم المفضل لدى البنك الاحتياطي الفيدرالي جاء مطابقًا تمامًا للتوقعات. ارتفع مؤشر أسعار نفقات الاستهلاك الشخصي الأساسي (PCE) بنسبة 0.4 في المئة على أساس شهري في مايو، ليصل إلى 4.1 في المئة على أساس سنوي، وهو أعلى مستوى له منذ عدة سنوات. أما القراءة الأساسية، التي تستثني الغذاء والطاقة، فقد ارتفعت بنسبة 0.3 في المئة شهريًا و3.4 في المئة سنويًا. وبما أن هذه الأرقام جاءت متوافقة مع ما بُني عليه إجماع التوقعات، فإن التهديد بصدمة تضخمية قوية كانت الأسواق تخشاها بعد التحول المتشدد في السياسة النقدية لم يتحقق.

خلف أرقام العناوين توجد بنية واضحة. فمن إجمالي الزيادة في إنفاق المستهلكين البالغة 156.1 مليار دولار، توجَّه أكثر من نصفها نحو الخدمات، لكن المحرك الرئيسي للتضخم خلال الشهر كان مرة أخرى الطاقة. فقد قفز الإنفاق على البنزين ومصادر الطاقة الأخرى بمقدار 21.1 مليار دولار، ليصبح ثاني أكبر بند بعد الخدمات المالية. وهذا نتيجة مباشرة للحرب مع إيران وارتفاع أسعار النفط، التي بقيت فوق 90 دولارًا في مايو، لكنها انخفضت الآن إلى نحو 75 دولارًا. بكلمات أخرى، تعكس بيانات مؤشر نفقات الاستهلاك الشخصي لشهر مايو إلى حد كبير فترة الحرب عندما كان مضيق هرمز مغلقًا وكانت الطاقة تدفع الأسعار في مختلف أنحاء الاقتصاد.

تشير صورة الدخل والإنفاق إلى أن المستهلك الأميركي لا يزال صامدًا. فقد ارتفعت الدخول الشخصية بنسبة 0.7 في المئة، كما زادت الدخول المتاحة للإنفاق بالنسبة نفسها البالغة 0.7 في المئة، في حين أضاف الإنفاق الحقيقي 0.3 في المئة. ومن المهم الإشارة إلى نقطة دقيقة أساسية؛ إذ يمكن عزو جزء كبير من زيادة الدخل في مايو إلى عامل لمرة واحدة، هو المدفوعات للمزارعين في إطار برامج الإغاثة من الكوارث. ومن دون هذا الدعم، لكانت صورة الدخل أكثر تواضعًا. وبقي معدل الادخار منخفضًا عند 3.0 في المئة، ما يشير إلى أن الأسر تواصل الإنفاق من دون بناء هامش أمان مالي.

بالنسبة لرئيس الاحتياطي الفيدرالي الجديد، Kevin Warsh، توفر هذه البيانات خلفية مريحة وإن كانت ملتبسة. فمن جهة، فإن معدل تضخم يبلغ 4.1 في المئة هو أكثر من ضعفي هدف البنك المركزي البالغ 2 في المئة، ما يبرر نبرته المتشددة في الاجتماع الأول ويبعث إشارة باستعداده لرفع الفائدة. ومن جهة أخرى، فإن صدور البيانات في وقت إعداد التوقعات يبدد الحجج لصالح تشديد عاجل. أذكّر بأن وزير الخزانة Bessent كان قد توقّع سابقًا نسبة 4.1 في المئة للرقم العام و3.4 في المئة للمؤشر الأساسي، وقد تبيّن أنه كان دقيقًا. وقد شدّد Bessent على أنه بعد تسوية الصراع مع إيران، ستنخفض أسعار البنزين وسيعود التضخم إلى مستوى الهدف.

اسمحوا لي أن أذكر أن خام Brent هبط بعد توقيع مذكرة السلام إلى ما دون مستوى ما قبل الحرب عند 72 دولارًا، في حين اقترب متوسط سعر البنزين في الولايات المتحدة من 4 دولارات للغالون، مقارنة بالذروة المسجَّلة في مايو فوق 4.56 دولار. وهذا يعني أن المساهمة المرتبطة بالطاقة، التي دفعت تضخم مايو إلى الارتفاع، ستبدأ في العمل في الاتجاه المعاكس في بيانات يونيو ويوليو. وإذا ترسخ أثر التراجع في أسعار النفط على مسار خفض التضخم، فسيكون لدى Warsh أساس للامتناع عن رفع أسعار الفائدة، حتى في مواجهة القراءة العامة المقلقة المرتفعة للتضخم.