Voir aussi

12.06.2026 08:46 AM

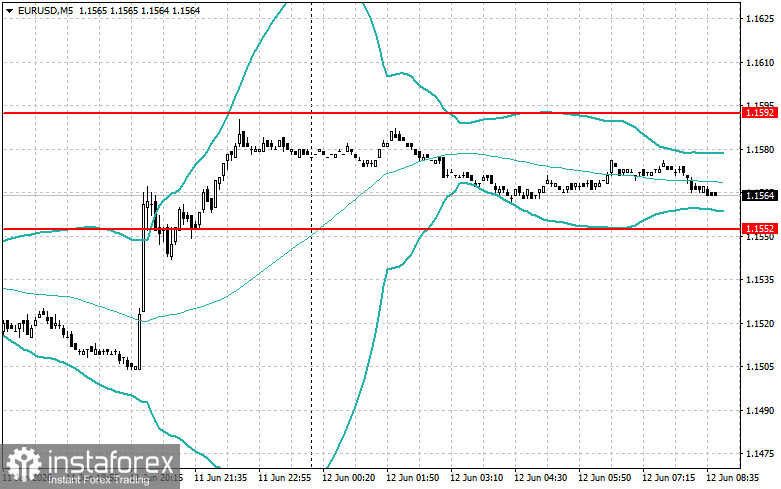

12.06.2026 08:46 AMComme nous pouvons le constater, seule la situation au Moyen-Orient exerce actuellement un impact significatif sur le marché des changes, tandis que les autres événements fondamentaux sont largement ignorés.

Hier, la Banque centrale européenne a franchi l’étape attendue en relevant le taux directeur de 25 points de base, à 2,25 %. À première vue, cette décision aurait pu provoquer des fluctuations importantes sur le marché des devises ; toutefois, à la surprise de beaucoup, l’euro n’a enregistré que de légers gains. Le principal moteur des mouvements de l’euro n’a pas été l’action de la Banque centrale européenne, mais plutôt les déclarations du président américain Donald Trump. Son annonce soudaine selon laquelle il n’a plus l’intention de mener de nouvelles actions militaires contre l’Iran a eu un impact bien plus important sur le sentiment des traders. Ce revirement de la politique étrangère américaine a semblé réduire les risques géopolitiques, ce qui a entraîné une stabilisation des marchés et un affaiblissement de la demande pour les valeurs refuges traditionnelles comme le dollar.

La journée s’annonce animée, d’importantes données macroéconomiques devant être publiées pour les principales économies de la zone euro. On attend les chiffres de l’indice des prix à la consommation pour l’Allemagne, l’Italie et l’Espagne. Ces indicateurs jouent un rôle crucial dans l’évaluation des processus inflationnistes dans la région et pourraient, par conséquent, influencer sensiblement les décisions de la BCE en matière de politique monétaire future.

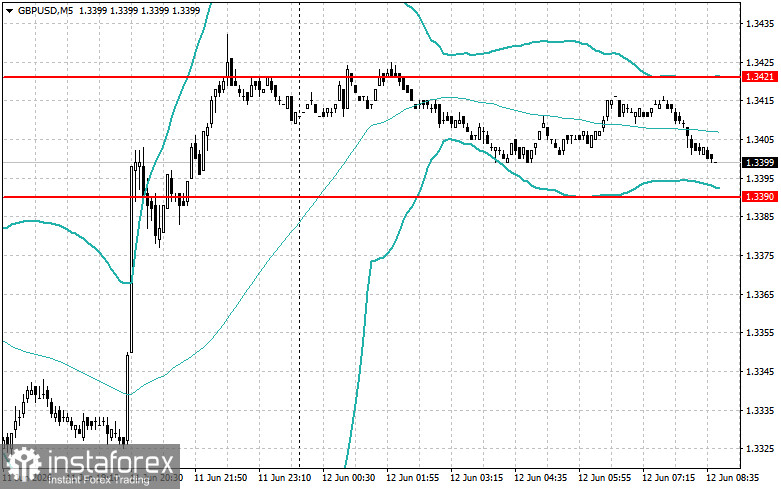

En ce qui concerne la livre sterling, des chiffres sur l’évolution du PIB du Royaume-Uni au cours des trois derniers mois, ainsi que sur la production industrielle et la balance commerciale, sont également attendus dans la première moitié de la journée. Les données publiées sur le PIB devraient probablement faire apparaître un ralentissement de la croissance économique, dû à la fois à des facteurs internes et externes. La baisse de la production industrielle reflète les difficultés du secteur manufacturier, l’un des moteurs clés de l’économie. Ces difficultés peuvent inclure des problèmes liés aux chaînes d’approvisionnement mondiales, ainsi que des défis internes liés à la crise énergétique et aux pressions inflationnistes. Pris ensemble, ces indicateurs macroéconomiques devraient créer un contexte défavorable pour la livre sterling.

Si les données correspondent aux prévisions des économistes, il est préférable d’agir en s’appuyant sur une stratégie de retour à la moyenne (Mean Reversion). Si les données s’écartent nettement, à la hausse ou à la baisse, des attentes des économistes, il est préférable d’utiliser une stratégie Momentum.