Voir aussi

15.05.2026 12:41 AM

15.05.2026 12:41 AMLes ennuis n’arrivent jamais seuls. Profitant des faiblesses des États‑Unis, comme la décision de la Cour suprême jugeant les droits de douane illégaux et les revers subis au Moyen‑Orient, la Chine a abordé de front la question de Taïwan. Xi Jinping a exprimé son mécontentement face aux ventes d’armes américaines à l’île et a exhorté Donald Trump à renoncer à la reconnaissance de l’indépendance de Taipei. À défaut, un conflit de grande ampleur entre superpuissances est possible.

Le locataire de la Maison‑Blanche se retrouve dans une position difficile. S’il tente de bloquer l’accord sur les ventes d’armes à Taïwan, il s’exposera à des problèmes avec le Congrès et avec des électeurs déjà mécontents du conflit au Moyen‑Orient. S’il ne le fait pas, il s’attirera les foudres de Pékin. L’économie mondiale risque de connaître un troisième foyer géopolitique de tensions, ce qui renforcerait la demande de dollar américain en tant que valeur refuge et ferait passer l’EUR/USD sous 1,17.

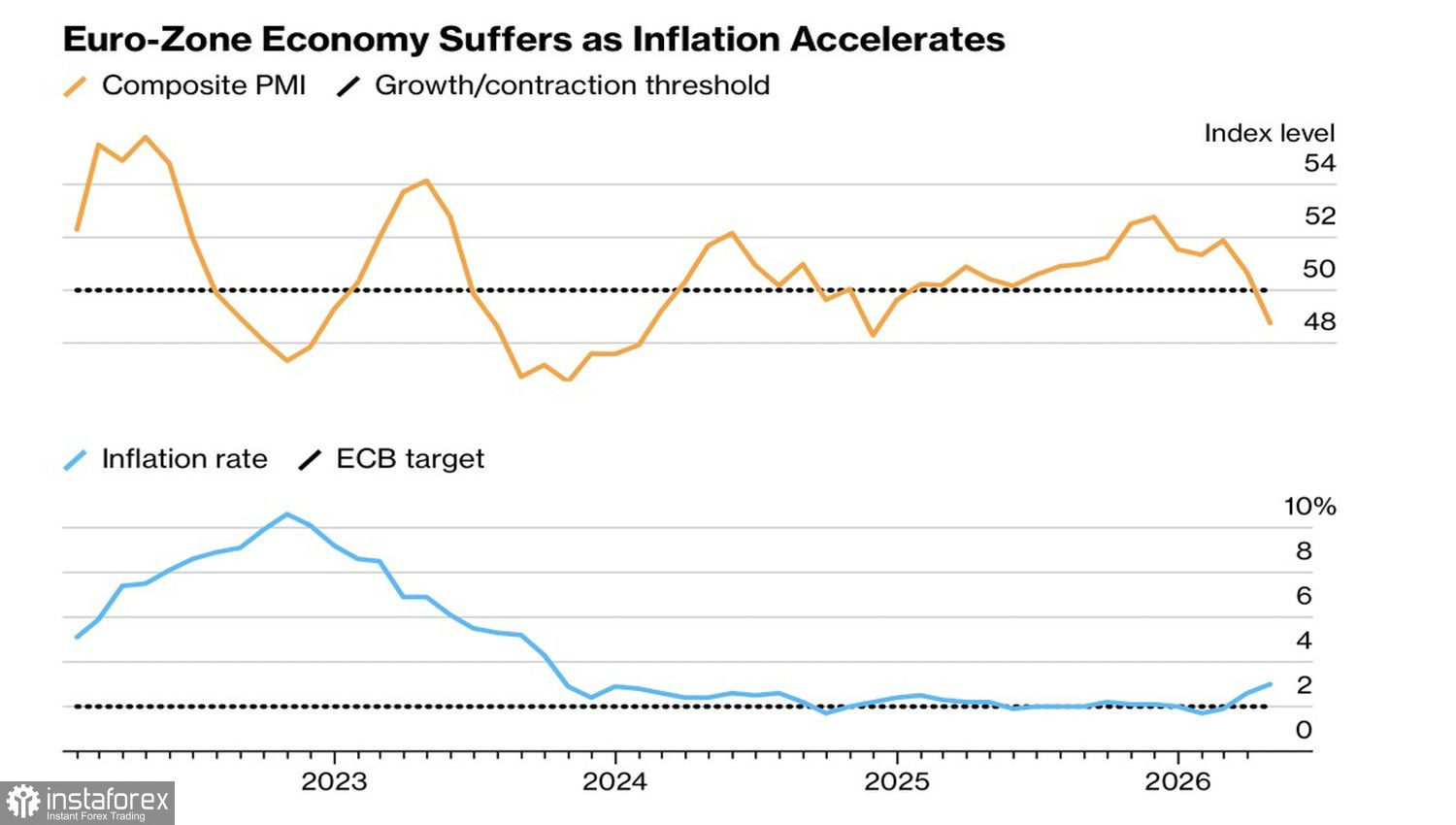

Les investisseurs sont de plus en plus préoccupés par une possible hausse des taux de la Banque centrale européenne en juin. Lors de la conférence de presse qui a suivi la dernière réunion du Conseil des gouverneurs, Christine Lagarde a exprimé sa conviction quant à la nécessité de durcir la politique monétaire. À la suite de cela, le marché à terme a commencé à anticiper deux à trois mesures de resserrement monétaire en 2026, tandis que les experts de Bloomberg se sont arrêtés sur deux.

Cependant, les prix du pétrole n’augmentent pas malgré le conflit persistant au Moyen-Orient. Cela signifie que l’inflation dans la zone euro a peu de chances de progresser aussi rapidement que le redoutait la BCE. Sur fond de dégradation de l’activité des entreprises, les risques d’un choc de stagflation, mis en avant par le membre du Conseil des gouverneurs Olli Rehn, augmentent. Le chef économiste Philip Lane a indiqué qu’une détérioration de la demande intérieure compliquerait considérablement les ajustements de la politique monétaire.

Ainsi, les marchés se sont peut-être emballés en signalant un durcissement potentiel de la politique monétaire, ce qui a initialement soutenu l’EUR/USD. Toutefois, un recul de ces anticipations devrait probablement entraîner un repli de la principale paire de devises. En outre, les données macroéconomiques américaines fournissent des arguments de plus en plus convaincants en faveur d’une hausse du taux des fonds fédéraux.

Après une hausse impressionnante de 115 000 emplois non agricoles aux États-Unis et une accélération des prix à la consommation à 3,8 %, les prix à la production ont également apporté de bonnes nouvelles. En avril, ils ont augmenté de 6 %, atteignant leur plus haut niveau depuis 2022.

Lorsque le marché du travail est solide et que l’inflation s’accélère, il est opportun d’envisager un resserrement de la politique monétaire afin d’éviter une surchauffe de l’économie. Plus les membres du FOMC penchent en faveur de cette idée, meilleure sera la performance du dollar américain.

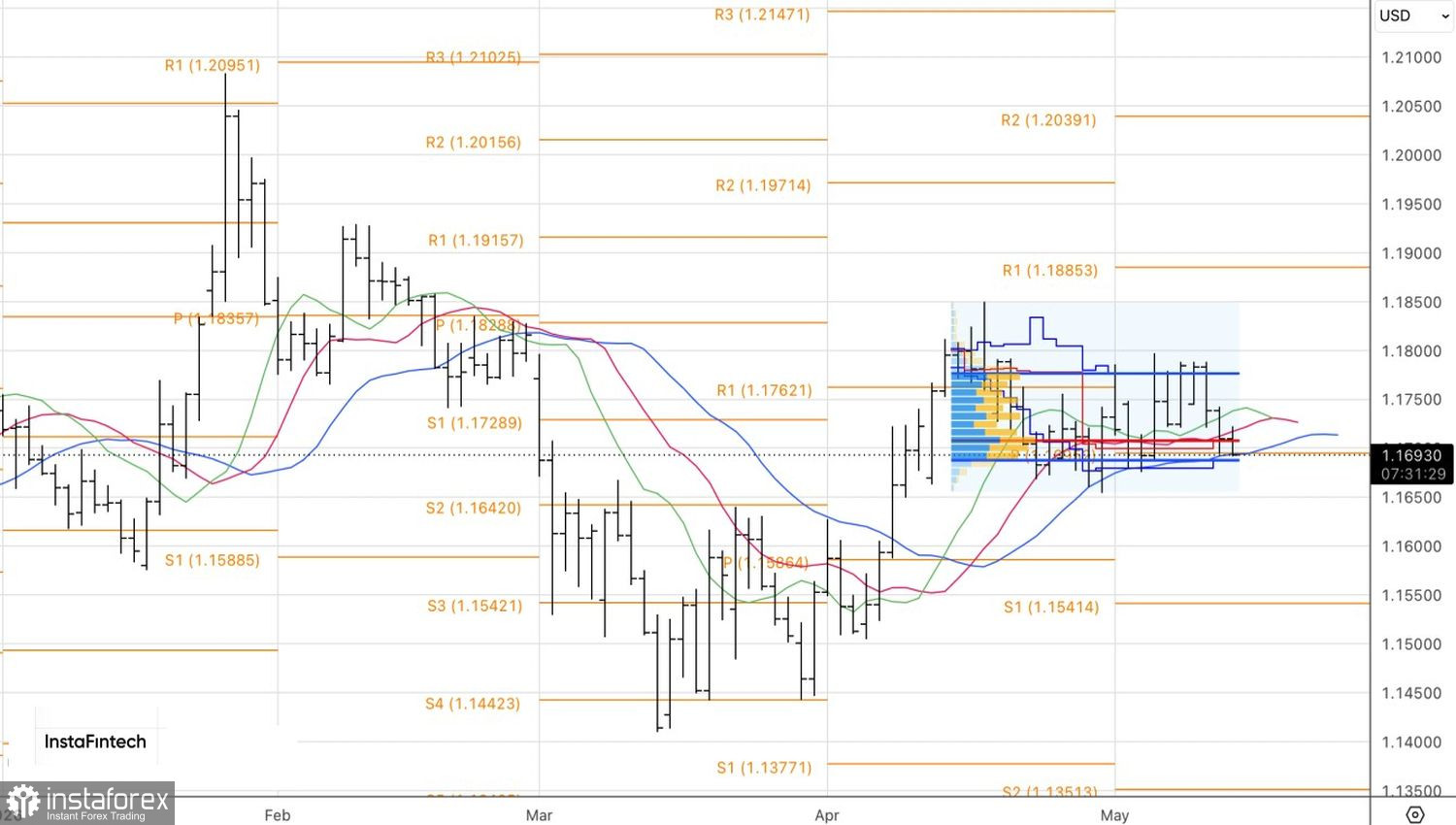

Techniquement, sur le graphique journalier, la paire EUR/USD teste la borne inférieure de la zone de juste valeur à 1,1685–1,1775. En cas de rupture concluante, le risque de nouvelles baisses de l’euro vers 1,159 $ et 1,154 $ augmentera, offrant aux traders une opportunité de vendre.