Veja também

07.04.2026 04:51 PM

07.04.2026 04:51 PM

O dólar americano mantém-se resiliente, continuando a servir como um instrumento-chave para os investidores num contexto de crescente tensão geopolítica. O seu papel tradicional de "porto seguro" sustenta a procura; contudo, questões estruturais — em particular os défices gémeos dos Estados Unidos (orçamental e em conta corrente) — continuam a representar um risco de longo prazo para a moeda.

Atualmente, o dólar negocia próximo da sua máxima de março — o nível mais elevado desde o início do ano — apoiado por preocupações com a subida da inflação no contexto do conflito com o Irã e por dados macroeconómicos estáveis dos Estados Unidos. A inflação elevada e a postura cautelosa do Federal Reserve, que não tem pressa em cortar as taxas, fornecem suporte de curto prazo à moeda americana.

Ainda assim, é pouco provável que esses fatores compensem por muito tempo as vulnerabilidades fundamentais. À medida que as tensões geopolíticas diminuírem e o prémio de risco recuar, o mercado espera que o dólar retome uma trajetória descendente até ao final do ano.

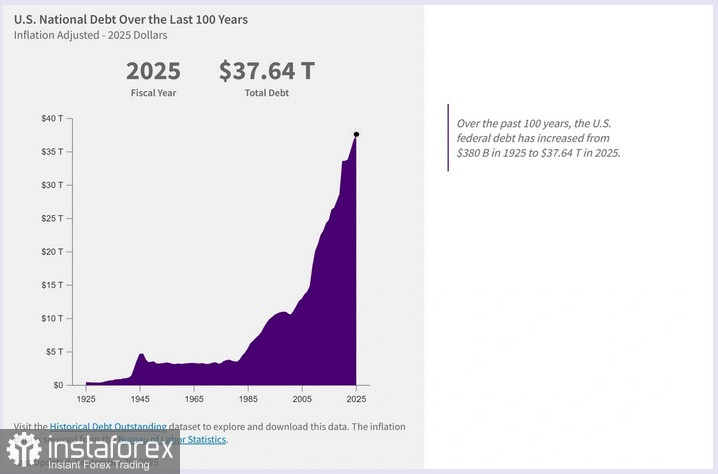

A questão dos défices gémeos está gradualmente a ganhar destaque. Os Estados Unidos enfrentam dois desequilíbrios simultâneos — orçamental e comercial — que, tradicionalmente, exercem pressão sobre a moeda. Segundo o Departamento do Tesouro dos Estados Unidos, o défice orçamental do atual ano fiscal já ultrapassou US$ 1 trilhão, enquanto a dívida pública total excedeu US$ 38 trilhões, correspondendo a uma relação dívida/PIB superior a 120%. O aumento dos pagamentos de juros sobre a dívida pública reduz a flexibilidade orçamental e limita a capacidade de investimento produtivo, elevando os riscos de enfraquecimento da independência da política monetária.

Ao mesmo tempo, os Estados Unidos continuam fortemente dependentes de financiamento externo: cerca de um quarto dos títulos do Tesouro está nas mãos de investidores estrangeiros, com China e Japão a permanecerem como os maiores detentores (segundo um relatório do Parlamento Europeu sobre a dívida dos EUA). Embora Washington não enfrente uma crise de liquidez, a manutenção da confiança dos investidores internacionais torna-se uma condição-chave para a estabilidade.

Atualmente, o dólar mantém, em grande medida, a sua posição devido à ausência de uma alternativa real como moeda de reserva global e à postura relativamente restritiva (hawkish) do Federal Reserve. Contudo, caso o conflito no Oriente Médio arrefeça, o foco do mercado deverá deslocar-se dos riscos de curto prazo para os desequilíbrios fundamentais. Nesse cenário, o agravamento da posição fiscal e uma eventual aceleração dos cortes de juros poderão conduzir a uma correção significativa do dólar, retomando uma trajetória descendente após um período de força relativa.

Do ponto de vista técnico, o Índice do Dólar (DXY), que acompanha o dólar face a uma cesta de moedas, tem oscilado dentro de uma faixa familiar nas últimas cinco semanas e não demonstra convicção altista. Um rompimento e consolidação abaixo da média móvel simples de 200 semanas, em abril de 2025 — pela primeira vez desde novembro de 2021 — favorecem os vendedores de longo prazo.

No gráfico diário, os osciladores encontram-se em território positivo. O índice negocia acima das principais médias móveis; assim, no curto prazo, os preços não indicam uma queda significativa iminente.