Шунингдек қаранг

11.03.2026 14:22

11.03.2026 14:22

*см. также: Торговые индикаторы InstaTrade по SILVER (XAG/USD)

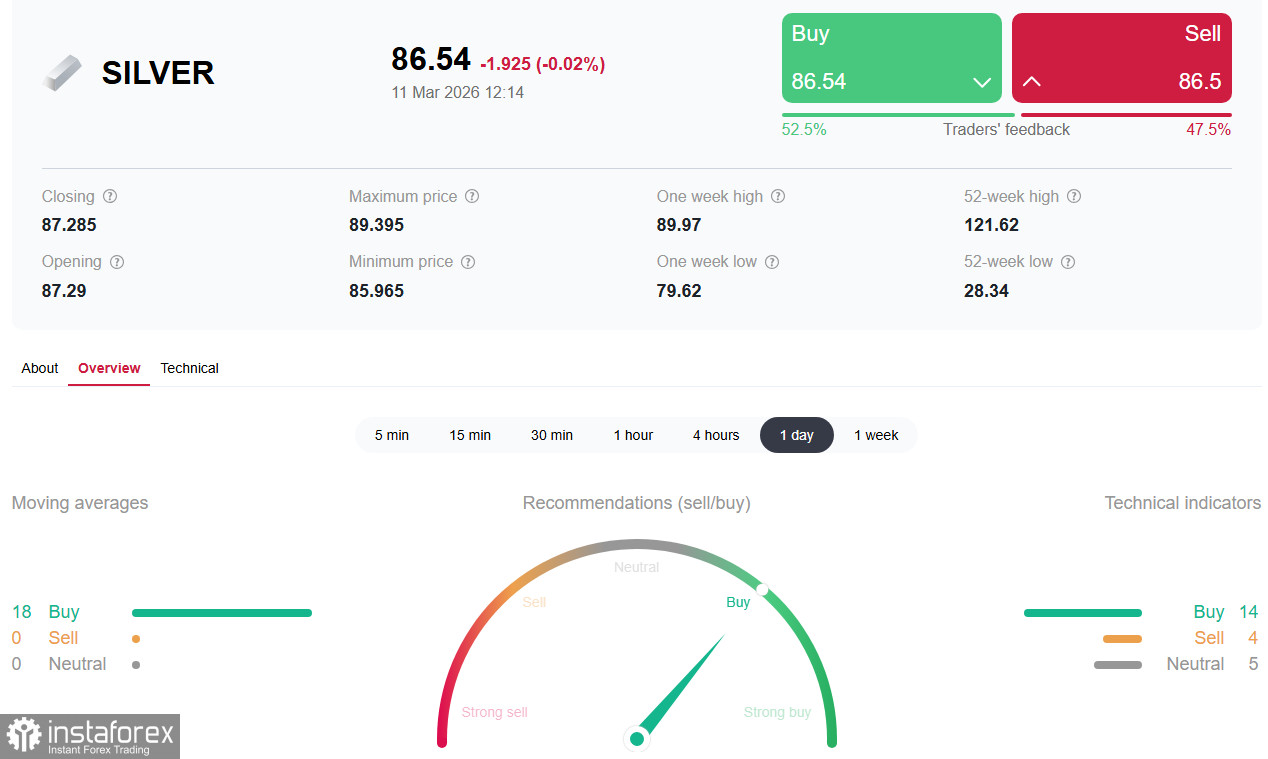

Рынок серебра переживает один из самых драматичных периодов в современной истории. Цена металла выросла на 161% в годовом исчислении, достигнув в январе исторического максимума вблизи 121.60 долларов за унцию, после чего последовала жестокая коррекция до 71.25 в январе и до 64.10 в феврале, а затем восстановление к 95.00-96.00 в начале марта. На текущий момент, серебро (XAG/USD или SILVER в торговом терминале) торгуется вблизи отметки 86.30, снижаясь к важному краткосрочному уровню поддержки 85.98 (ЕМА200 на 1-часовом графике цены) и консолидируясь после четырех дней роста. Между тем участники рынка задаются вопросом: сломан ли механизм ценообразования на бумажное серебро, или мы наблюдаем экстраординарное, но временное сжатие?

Ключевые факторы: идеальный шторм

1. Геополитический фактор: война в Иране

Непосредственным катализатором текущего восстановления остается эскалация конфликта между США, Израилем и Ираном. Военные действия вступили во вторую неделю, с интенсивными авиаударами и ответными ракетными атаками. Перекрытие Ормузского пролива, через который проходит около 20% мирового нефтяного трафика, создало угрозу глобального энергетического кризиса.

Президент Трамп заявил, что война может закончиться «очень скоро», и объявил о сопровождении танкеров BMC США через пролив для защиты торговых путей. Однако американские чиновники указали, что военные операции усиливаются, а перспективы дипломатических переговоров ограничены. Корпус стражей исламской революции предупредил, что блокада продолжится до прекращения атак.

Каждая новая эскалация формирует свежую волну спроса на «безопасные убежища» в драгоценные металлы. Золото уже поднималось выше 5400.00 долларов за унцию - более чем на 100% в годовом исчислении - и серебро, которое исторически усиливает направление золота в обе стороны, следует за ним.

2. Структурный дефицит: физический спрос против бумажного предложения

Глубокая структурная история разворачивается в хранилищах COMEX. Всего за семь дней в январе было физически изъято для поставки 33,45 млн унций серебра - примерно 26% всех зарегистрированных запасов COMEX исчезло за одну неделю. К концу февраля зарегистрированные запасы серебра упали до примерно 86,1 млн унций - снижение на 31% по сравнению с уровнями несколькими месяцами ранее.

Мартовский цикл поставок 2026 года описывается как «стресс-тест» для всей глобальной системы ценообразования на серебро, при этом спрос на поставку представляет более 60% от общего объема зарегистрированных запасов - что практически не оставляет запаса прочности.

Ответ CME - повышение маржинальных требований с 15% до 18% в середине февраля - спровоцировал жестокое однодневное падение на 10%, ставшее третьим по величине падением серебра с 2020 года. Повышение маржи сработало для контроля кредитного плеча в краткосрочной перспективе, но оно не может решить проблему физического дефицита.

«Эта система не рухнула только из-за одного простого предположения: никто не потребует поставки одновременно. В начале 2026 года это предположение провалилось», - говорят эксперты рынка драгметаллов.

3. Восток против Запада: Шанхайский сигнал

Одним из наиболее значительных технических событий на рынке серебра является расхождение между восточным и западным ценообразованием. Серебро торгуется выше в Шанхае, в то время как западная цена COMEX отстает. Этот разрыв обусловлен физическим спросом, разрушающим бумажный рынок, и неослабевающим промышленным спросом со стороны китайских производителей.

Предыдущие экспертные анализы роста серебра отмечали, что золото не следовало за серебром в том случае, что предполагало промышленный, а не чисто защитный характер движения. Двойная роль серебра - как монетарного металла и промышленного сырья - означает, что оно подвержено спросовому давлению, с которым золото просто не сталкивается.

Данные Института серебра показывают ежегодный дефицит предложения в размере 110-300 млн унций - структурный дисбаланс, лежащий в основе каждого долгосрочного ценового прогноза.

4. Инфляционный фактор и нефть

Рост цен на нефть, вызванный перекрытием Ормузского пролива, подогревает глобальные опасения по поводу инфляции. Цены на нефть взлетели выше 110.00 долларов за баррель в понедельник, но скорректировались после сообщений о том, что Международное энергетическое агентство (МЭА) рассматривает возможность крупнейшего в истории выпуска аварийных запасов нефти для стабилизации рынков. Предлагаемый объем превысит 182 млн баррелей, выпущенных в 2022 году после начала СВО.

Это улучшило рыночные настроения и привело к оптимизму, что конфликт может оказать меньшее влияние на инфляцию, чем изначально опасались. Однако риск остается: министр энергетики Катара предупредил, что остановка экспорта из Персидского залива может поднять цены на нефть до 150.00 долларов за баррель.

5. Фактор ФРС: ставки и инфляция

Сегодняшние данные по индексу потребительских цен (CPI) в США за февраль станут ключевым тестом. Ожидается, что общий CPI останется на уровне 2,4% в годовом исчислении, а базовый - 2,5%. Однако февральские данные не отразят влияние роста цен на нефть, вызванного эскалацией конфликта 28 февраля, поэтому реакция рынка может быть сдержанной.

Будучи недоходным активом, серебро имеет тенденцию расти при снижении процентных ставок. Однако рост цен на энергоносители возобновил инфляционные опасения, что может вынудить ФРС сохранять жесткую политику дольше, оказывая давление на металл. Рынки сейчас закладывают следующее снижение ставки лишь к сентябрю, тогда как до эскалации конфликта ожидания были на июль.

Ближайшая динамика серебра будет определяться:

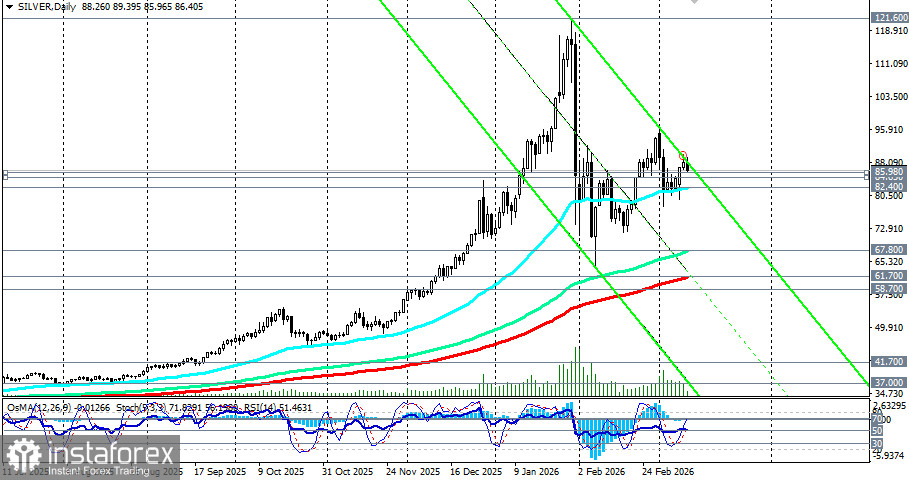

Ключевая зона 86.00-89.70 (верхняя граница диапазона 80.70-89.70) останется решающей. Удержание выше откроет дорогу к тестированию 90.00 и далее к 94.00, тогда как пробой ниже 86.00 направит цену к 84.00, 82.40 (ЕМА50 на дневном графике) и к 81.00-80.70.

*подробнее см. в XAG/USD (SILVER): сценарии динамики на 11.03.2026

Заключение

Серебро переживает исторический момент, где краткосрочная волатильность, вызванная ближневосточным кризисом, накладывается на структурный дефицит физического металла и растущий промышленный спрос. Ключевая зона 86.00-89.70 станет решающей в ближайшие дни для быков - прорыв выше открывает дорогу к повторному тесту исторических максимумов 118.00-121.00, тогда как пробой ниже 82.40-80.70 может углубить коррекцию к 70.00-67.80 (ЕМА144 на дневном графике).

Инвесторам следует внимательно следить за развитием дипломатических контактов, данными по инфляции в США и, что наиболее важно, за динамикой физических запасов на COMEX. Успех будет на стороне тех, кто сможет отделить краткосрочный шум от долгосрочных трендов - структурные факторы (дефицит, промышленный спрос, истощение запасов) продолжают указывать на потенциал роста к 120.00 и выше во втором полугодии, как прогнозируют в некоторых крупнейших банках и независимые эксперты рынка драгметаллов.