Lihat juga

08.05.2026 12:51 AM

08.05.2026 12:51 AM

Dinamik kadar pertukaran dolar AS selepas berakhirnya perang di Iran akan bergantung kepada beberapa faktor penting, dan tiada satu pun yang menunjukkan pengukuhan mata wang Amerika Syarikat. Faktor paling penting ialah dasar monetari bank pusat. Seperti diketahui, Bank Pusat Eropah dan Bank Pusat Britain sedang mempertimbangkan untuk mengetatkan dasar mereka pada musim panas ini sekiranya konflik di Timur Tengah masih belum selesai, Selat Hormuz terus tersumbat, dan kadar inflasi meningkat. Rancangan ini berasaskan andaian bahawa inflasi akan melambat dengan sendirinya—sesuatu yang secara peribadi saya ragui. Namun, anggaplah bank-bank pusat itu benar (lagipun mereka ialah bank pusat) dan inflasi betul-betul akan stabil. Dalam keadaan sedemikian, bank-bank pusat Britain dan Eropah tidak lagi perlu menaikkan kadar faedah.

Bagaimana pula dengan Rizab Persekutuan? Keadaannya lebih rumit disebabkan "faktor Trump". Walaupun inflasi di Amerika Syarikat meningkat, Jawatankuasa Pasaran Terbuka Persekutuan (FOMC) tidak menunjukkan sebarang tanda kesediaan untuk mengetatkan dasar pada 2026. Pengerusi Rizab Persekutuan, Jerome Powell, menyatakan dalam ucapan terbarunya bahawa senario sedemikian tidak boleh diketepikan, tetapi pasaran nampaknya kurang yakin. Menurut alat CME FedWatch, kebarangkalian satu pemotongan kadar menjelang akhir tahun adalah kurang daripada 15%, dan kemungkinan satu pengetatan juga serendah itu.

Oleh itu, besar kemungkinan kita tidak akan menyaksikan pusingan pengetatan atau pelonggaran yang jelas. Namun, di sinilah "faktor Trump" mula memainkan peranan. Ingat bahawa Kevin Warsh dilantik sebagai pengerusi Fed bukan semata-mata kerana kecemerlangan ekonominya; Trump cuba menyingkirkan Jerome Powell sejak penggal pertamanya apabila beliau menyedari beliau tidak dapat mengawal Fed dari Rumah Putih. Justeru, Warsh dilantik untuk meneruskan pelonggaran dasar monetari bagi meredakan kebimbangan Trump. Lagipun, rasa gelisah pada usia sebegitu boleh memberi kesan negatif.

Terdapat banyak faktor yang boleh menimbulkan kebimbangan. Ekonomi berkembang dengan lemah dan berkemungkinan memasuki fasa kemelesetan. Pasaran buruh Amerika Syarikat menunjukkan keputusan yang mengecewakan pada tahun 2025. Penarafan kelulusan Donald Trump merosot. Pilihan raya Kongres pada bulan November kelihatan berisiko kalah, sekurang‑kurangnya di salah satu dewan. Rakyat Amerika tidak berpuas hati dengan harga bahan api yang tinggi, peningkatan inflasi, perang di Iran, dasar imigresen, serta pemotongan ke atas program kesihatan dan bantuan sosial. Sekiranya Trump boleh naik ke pentas dan mengumumkan kadar pertumbuhan ekonomi yang luar biasa, ia mungkin sebahagiannya dapat menyelamatkan penarafannya. Namun begitu, beliau tidak mampu melakukan perkara tersebut.

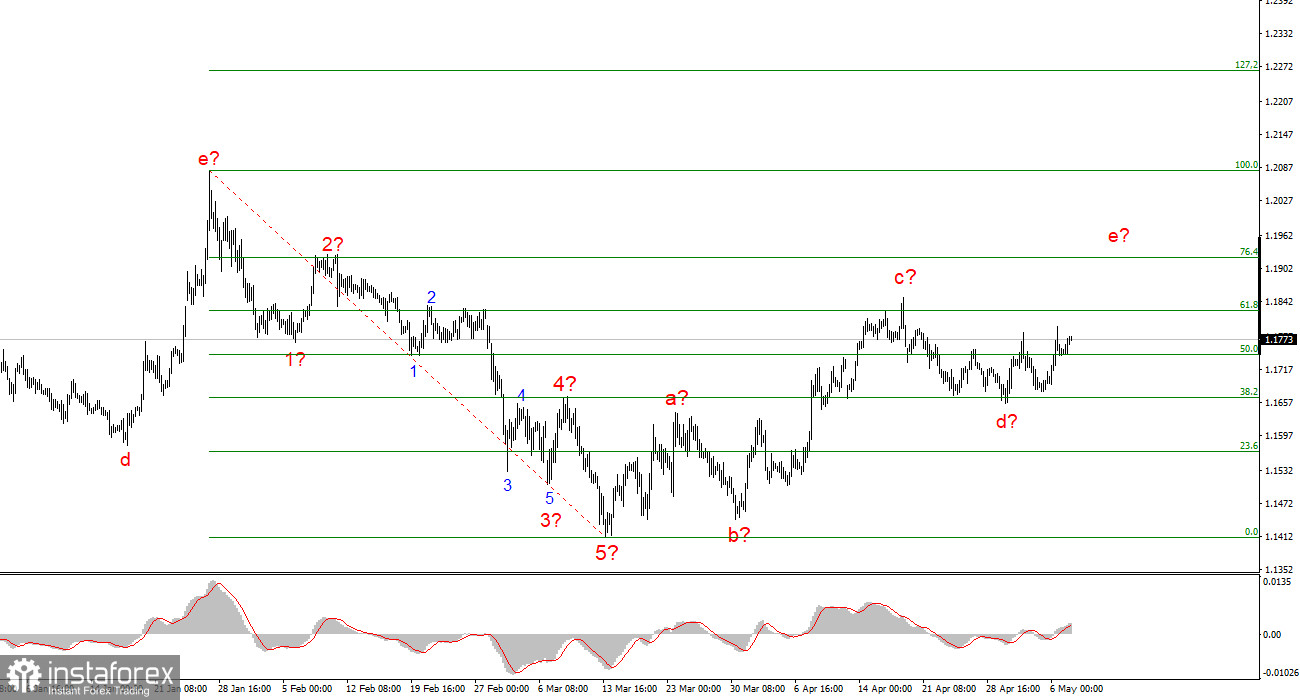

Berdasarkan analisis pasangan EUR/USD, saya membuat kesimpulan bahawa instrumen ini kekal dalam fasa aliran menaik (seperti yang ditunjukkan dalam rajah di bawah), dan dalam jangka pendek berada dalam struktur pembetulan. Susunan gelombang pembetulan kelihatan hampir lengkap dan mungkin menjadi lebih kompleks serta memanjang sekiranya latar geopolitik di Timur Tengah tidak meruncing. Jika sebaliknya berlaku, satu segmen menurun baharu bagi aliran mungkin bermula dari paras semasa. Kita telah menyaksikan satu gelombang pembetulan, dan saya menjangkakan pergerakan menaik baharu dari paras semasa dengan sasaran sekitar aras 19.

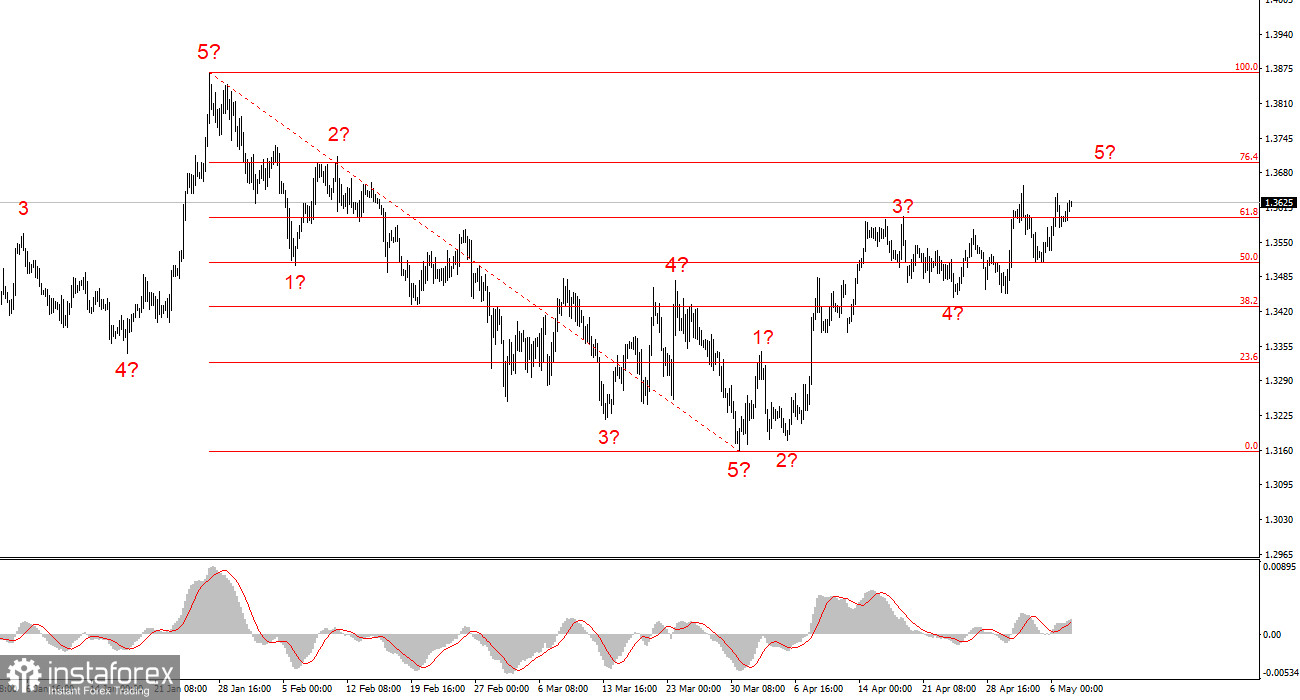

Gambaran gelombang bagi instrumen GBP/USD semakin jelas dari semasa ke semasa, seperti yang saya jangkakan. Kini jelas terdapat struktur menaik lima gelombang pada carta, yang mungkin hampir mencapai kemuncaknya. Sekiranya demikian, kita boleh menjangkakan pembentukan fasa gelombang korektif. Oleh itu, senario asas bagi beberapa hari akan datang ialah kenaikan menuju paras 1.37. Perkembangan seterusnya akan bergantung pada faktor geopolitik. Selepas terbentuknya struktur menurun impulsif, kita menyaksikan pergerakan menaik impulsif, yang menunjukkan instrumen ini mungkin sedang memulakan segmen menaik dalam aliran yang lebih besar.