Xem thêm

08.05.2026 12:51 AM

08.05.2026 12:51 AM

Như một “lớp kem trên mặt bánh”, khả năng xung đột ở Trung Đông đi đến hồi kết đang dần hiện rõ. Chúng ta đã xác định rằng các thành viên thị trường về cơ bản đã hoàn tất việc phản ánh yếu tố này vào giá khoảng một tháng trước. Tuy nhiên, một thỏa thuận ngừng bắn cuối cùng và việc mở cửa trở lại eo biển Hormuz sẽ xóa bỏ hoàn toàn căng thẳng trên thị trường. Hệ quả là nhu cầu đối với các tài sản rủi ro sẽ tăng lên và khu vực Trung Đông sẽ bắt đầu quá trình phục hồi sau chiến tranh. Dòng vốn đầu tư sẽ chảy vào khu vực, còn nhu cầu đối với đồng tiền Mỹ sẽ suy giảm. Do đó, trong trường hợp ký kết một bản ghi nhớ, một thỏa thuận khung, hoặc một thỏa thuận hoàn chỉnh, tôi kỳ vọng đồng đô la Mỹ sẽ tiếp tục suy yếu trên thị trường và quay về các vùng đáy thấp nhất trong bốn năm trở lại đây.

Tuy nhiên, thực tế này sẽ không khiến bất kỳ ai trong Nhà Trắng phải lo lắng. Donald Trump vẫn cho rằng “công thức” để chuyển cán cân thương mại của Mỹ sang trạng thái thặng dư nằm ở các thỏa thuận thương mại ký với đối tác trong thế “cầm súng”, ở việc làm suy yếu đồng đô la (đô la càng rẻ thì hàng hóa, nguyên liệu và năng lượng của Mỹ trên thị trường toàn cầu càng rẻ), và ở các loại thuế quan thương mại (giảm khối lượng nhập khẩu trong khi về lý thuyết vẫn giữ nguyên xuất khẩu). Vì vậy, đối với Nhà Trắng, đồng tiền Mỹ càng giảm giá thì càng tốt.

Tôi cũng muốn đề cập đến thị trường chứng khoán Mỹ, vốn vẫn đang tăng trưởng rất mạnh. Một mặt, yếu tố này làm tăng nhu cầu đối với đô la Mỹ, vì nhiều nhà đầu tư muốn tham gia vào “đợt tăng giá của phe bò”. Mặt khác, trong nhiều tháng, thậm chí nhiều năm qua, nhiều nhà kinh tế đã chỉ ra rằng đang tồn tại một “bong bóng” tiếp tục bị thổi phồng. Đà tăng của thị trường chứng khoán Mỹ giai đoạn 2025–2026 được thúc đẩy bởi các bước tiến trong lĩnh vực AI và bởi dòng vốn đầu tư khổng lồ từ các doanh nghiệp trong phân khúc này. Tuy nhiên, một “bong bóng” không thể phình to mãi mãi. Sớm muộn gì nó cũng sẽ vỡ, và dòng vốn đầu tư sẽ chuyển sang các thị trường khác.

Dựa trên tất cả những gì đã phân tích trong bốn bài nhận định này, tôi cho rằng đồng tiền Mỹ sẽ tiếp tục suy yếu trong hai đến ba năm tới. Các sự kiện thực tế (chẳng hạn như địa chính trị) đúng là có thể mang lại hỗ trợ tạm thời cho đồng USD, nhưng chỉ trong thời gian ngắn. Tất nhiên, nếu Donald Trump tiếp tục các can thiệp quân sự trong năm 2026, thị trường sẽ nhiều lần quay lại với đồng USD như một “tài sản trú ẩn an toàn”. Nhưng tất cả những điều đó chỉ là trì hoãn cho một đợt suy giảm mới.

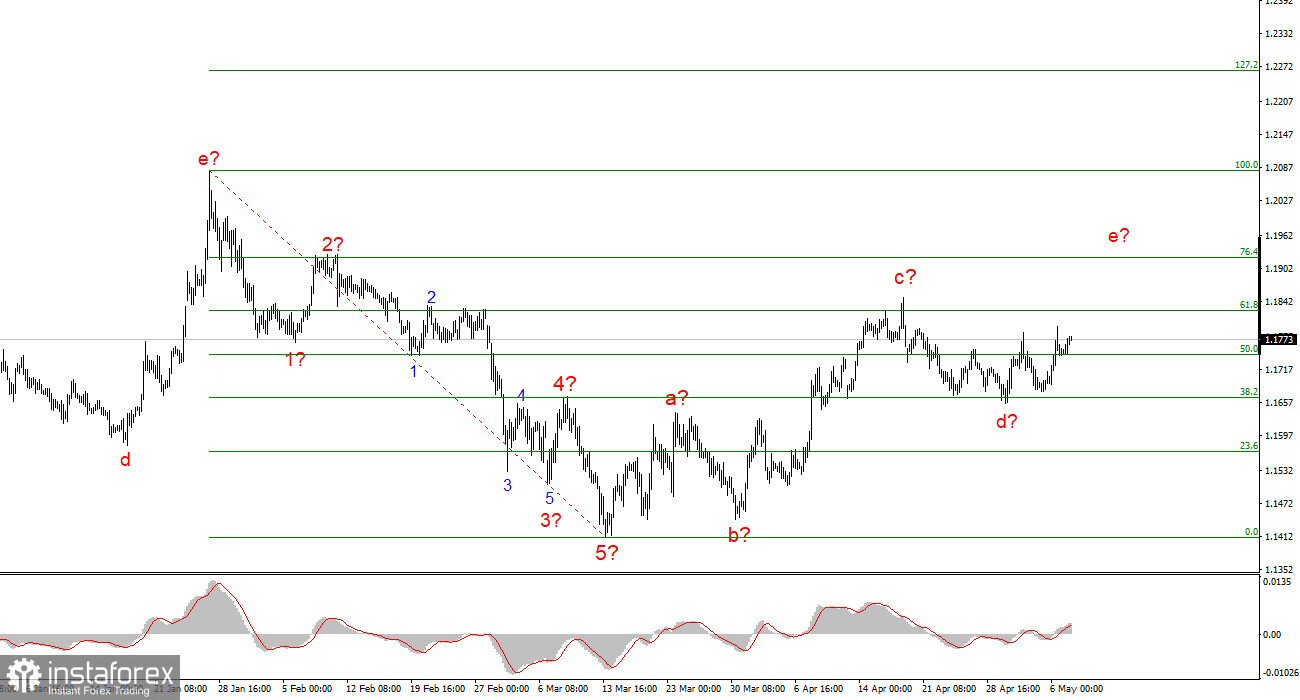

Dựa trên phân tích EUR/USD, tôi kết luận rằng công cụ này vẫn đang nằm trong đoạn xu hướng đi lên (như thể hiện ở hình dưới), và trong ngắn hạn đang ở trong một cấu trúc điều chỉnh. Cấu trúc sóng điều chỉnh trông khá hoàn chỉnh và chỉ có thể trở nên phức tạp hơn, kéo dài hơn nếu bối cảnh địa chính trị ở Trung Đông không trở nên tồi tệ hơn. Ngược lại, một đoạn xu hướng giảm mới có thể bắt đầu ngay từ vùng giá hiện tại. Chúng ta đã thấy một sóng điều chỉnh, và tôi kỳ vọng một nhịp tăng mới từ các mức hiện tại với mục tiêu quanh vùng 1,19.

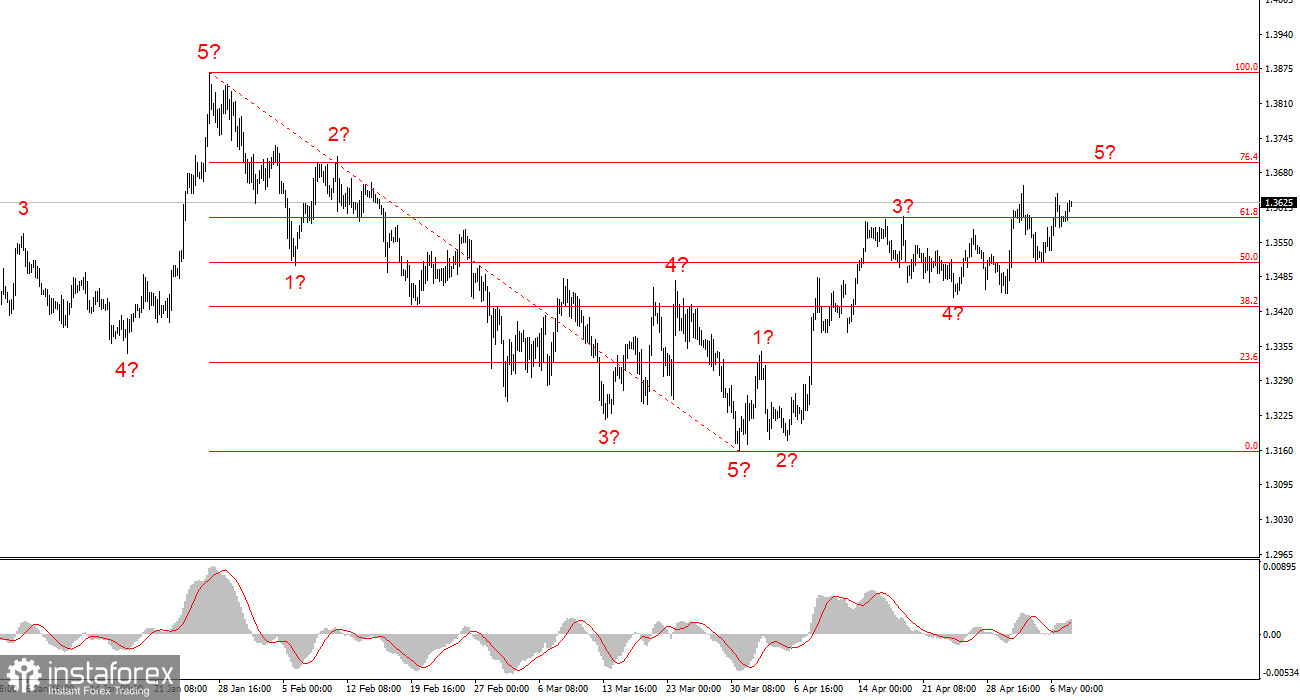

Bức tranh sóng của cặp GBP/USD theo thời gian đã trở nên rõ ràng hơn, đúng như tôi dự đoán. Hiện trên biểu đồ chúng ta thấy một cấu trúc năm sóng đi lên khá rõ ràng, có thể sắp hoàn tất. Nếu đúng như vậy, chúng ta nên kỳ vọng hình thành một nhịp sóng điều chỉnh. Do đó, kịch bản cơ bản trong vài ngày tới là giá tăng hướng về vùng 1,37. Diễn biến tiếp theo sẽ phụ thuộc vào các yếu tố địa chính trị. Sau một cấu trúc giảm mang tính xung lực, chúng ta đã chứng kiến một nhịp tăng xung lực, gợi ý rằng công cụ này có thể đang ở giai đoạn khởi đầu của một đoạn xu hướng tăng lớn hơn.